Projet de Loi bonifiant le régime de rentes du Québec et modifiant diverses dispositions législatives en matière de retraite

Le 2 novembre dernier, le projet de loi 149 a été présenté à l’Assemblée nationale par M. Leitão, ministre des Finances.

Contexte

Ce projet de loi vise notamment la bonification du régime de rentes du Québec. Il vise également à modifier diverses dispositions législatives prévues à la Loi sur les régimes complémentaires de retraite, touchant plus particulièrement le financement des régimes de retraite à prestations déterminées du secteur privé.

Bonification au Régime de rentes du Québec (RRQ)

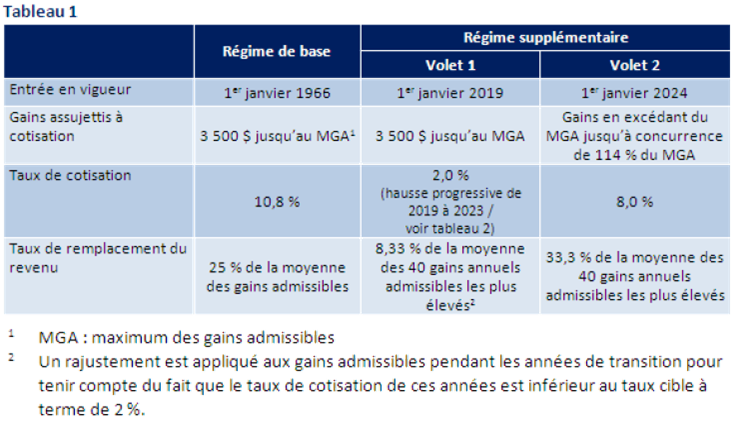

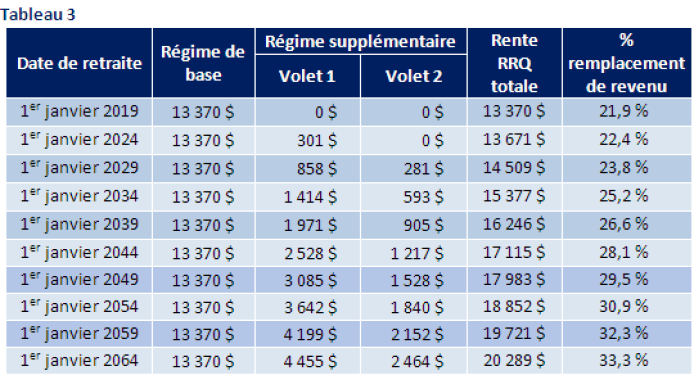

Le projet de loi prévoit l’ajout d’un volet supplémentaire au régime de base, lequel va permettre d’accumuler à compter de 2019 un remplacement de revenu plus élevé avec une cible à 33,3 % à long terme (voir l’exemple numérique au Tableau 3).

Le tableau suivant illustre les principales caractéristiques du régime de base et du nouveau régime supplémentaire.

Cotisations

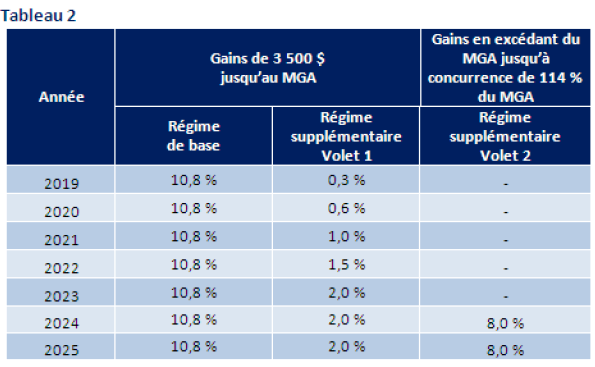

Le tableau suivant présente la hausse progressive des taux de cotisation prévus par l’instauration du régime supplémentaire prévu par le projet de loi.

Les cotisations sont partagées en parts égales entre le salarié et son employeur. Le travailleur autonome doit les payer en totalité.

De plus, les cotisations salariales versées au régime de base font l’objet d’un crédit d’impôt non remboursable tandis que celles versées au régime supplémentaire sont déductibles d’impôt. Les cotisations patronales sont déductibles d’impôt pour les deux régimes.

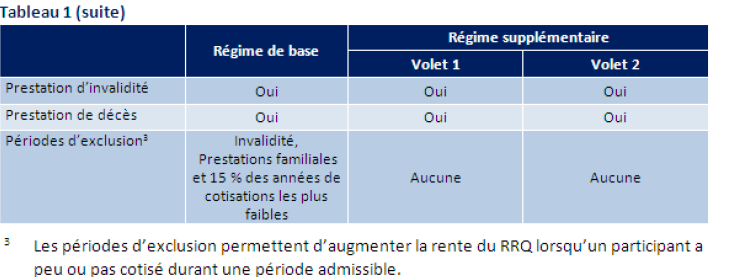

Prestations

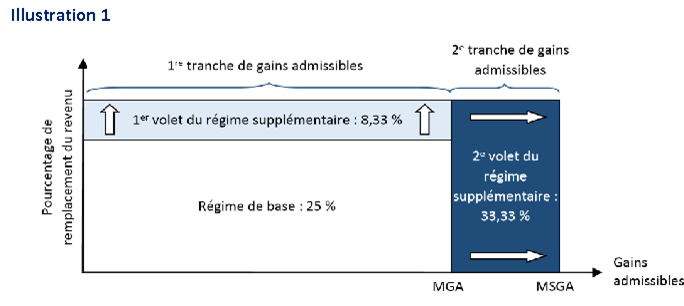

L’illustration suivante, présentée dans le Rapport actuariel modifiant l’évaluation actuarielle du RRQ au 31 décembre 2015, montre le taux de remplacement du revenu visé par la rente de retraite du RRQ à la suite de l’instauration du régime supplémentaire prévu par le projet de loi.

Le tableau suivant illustre l’effet progressif du régime supplémentaire. En effet, les participants du RRQ débutent l’accumulation de crédit supplémentaire uniquement en 2019. En conséquence, les participants du RRQ qui prendront leur retraite d’ici les 10 prochaines années verront peu d’impact sur leur rente de retraite.

Les exemples illustrés ci-haut présentent la rente de retraite à 65 ans du RRQ en $ d’aujourd’hui d’un participant ayant gagné un salaire annuel de 61 000 $ pendant une carrière de 40 ans.

Financement distinct du régime supplémentaire

Le régime de base du RRQ prévoit un mode de financement par capitalisation partielle, c’est-à-dire que l’actif de la caisse n’est pas suffisant pour couvrir tous les engagements futurs. Ce mode de financement s’appuie en partie sur le fait qu’il va toujours y avoir des cotisations dans l’avenir.

Contrairement au régime de base, le financement du régime supplémentaire vise la pleine capitalisation en 2035. Ce mode de financement a pour objectif de limiter au minimum le transfert du fardeau de financement à une génération future.

À cet effet, une caisse de retraite distincte sera établie à compter du 1er janvier 2019 afin d’y verser les cotisations et d’y retirer les prestations du régime supplémentaire. Dès sa mise en vigueur, la politique de placement du régime supplémentaire sera plutôt agressive avec une répartition de 80 % en titres à revenu variable et 20 % en titres à revenu fixe. Toutefois, à compter de 2026, la répartition évoluera graduellement vers une plus grande pondération en titres à revenu fixe.

Modification de la Loi sur les régimes complémentaires de retraite (Loi RCR)

Comptabilité particulière (clause banquier)

Dorénavant, il est proposé que la clause banquier de l’employeur inclut également les cotisations versées à compter du 1er janvier 2016 pour la réduction d’une lettre de crédit et, si la politique d’achat de rentes le prévoit, les sommes versées au titre d’une cotisation spéciale d’achat de rentes. Toutefois, le projet de loi précise également que le paiement des droits résiduels (cotisations lorsque le degré de solvabilité est inférieur à 100 %) n’est pas inclus dans la clause banquier.

De plus, tout montant d’excédent d’actif affecté à l’acquittement des cotisations patronales d’exercice ou remis à l’employeur devra être déduit des montants comptabilisés dans la clause banquier de l’employeur tandis que tout montant d’excédent d’actif affecté à l’acquittement de cotisations salariales d’exercice ou à l’acquittement de la valeur des engagements supplémentaires résultant d’une modification devra être déduit de la clause banquier des participants, s’il y a lieu.

Par ailleurs, un employeur pourra demander au comité de retraite que les montants comptabilisés dans sa clause banquier soient réduits du montant qu’il indique.

Utilisation des excédents d’actif

Le projet de loi modifie la Loi RCR pour prévoir qu’un régime de retraite peut indiquer une priorité d’affectation d’excédent d’actif différente de celle établie dans cette loi. En bref, la clause actuellement obligatoire devient une clause par défaut.

Ainsi, si le régime le prévoit, plutôt que d’octroyer un congé de cotisation, il est possible d’affecter prioritairement un montant d’excédent d’actif afin d’améliorer le régime, d’acquitter les cotisations patronales ou salariales d’exercice, de remettre des sommes à l’employeur ou de l’affecter selon une combinaison de ces modes, en respectant toutefois la limite prévue par la clause d’utilisation par défaut.

Clause transitoire sur les excédents d’actif

Si les dispositions du régime existantes au 31 décembre 2015 prévoient que la totalité du surplus utilisable est octroyée en congé de cotisation patronale, l’excédent d’actif est prioritairement utilisé pour un tel congé de cotisation, et ce, même si ce congé excède la limite fixée par la clause banquier de la clause par défaut.

Si les dispositions existantes au 31 décembre 2015 prévoient d’autres utilisations qu’une utilisation complète en congé de cotisation patronale, celui qui a le pouvoir de modifier le régime peut confirmer par écrit au comité de retraite (dans les 6 mois de la sanction de la loi) que ces utilisations prioritaires sont maintenues et que le régime n’est donc pas sujet à l’utilisation prévue par la clause par défaut. Ces autres utilisations prioritaires confirmées demeurent toutefois sujettes aux mêmes limites que celles de la clause par défaut.

Le régime doit être modifié afin de prévoir les utilisations qui surviennent après l’utilisation prévue par la clause par défaut, mais aussi afin de décrire toute autre modalité qui diffère de celles prévues par la clause par défaut. Le régime doit aussi prévoir les utilisations d’excédent d’actif prévues en cas de terminaison suite aux utilisations prescrites. Si les modalités demeurent les mêmes qu’au 31 décembre 2015, la modification n’est pas sujette au processus de consultation des participants.

Avis relatif à la situation financière d’un régime de retraite

Le projet de loi propose de déplacer du 30 avril au 30 septembre la date limite pour transmettre à Retraite Québec l’avis relatif à la situation financière du régime lorsqu’aucune évaluation actuarielle n’est requise à la fin d’un exercice financier.

Acquittement des droits lorsque le degré de solvabilité est inférieur à 100 %

Advenant que le régime ne soit pas solvable à 100 %, l’acquittement (transfert ou remboursement) devra dorénavant être effectué selon le degré de solvabilité applicable à la date à laquelle est établie la valeur des droits du participant plutôt que celui applicable à la date de l’acquittement.

Ainsi, le degré de solvabilité applicable est celui établi dans la dernière évaluation actuarielle transmise à Retraite Québec, ou, s’il est plus récent, dans l’avis relatif à la situation financière du régime transmis à Retraite Québec avant la date à laquelle la valeur des droits est établie.

Assemblée annuelle

Le projet de loi propose de porter le délai actuel de six mois à neuf mois suivant la fin d’un exercice financier pour convoquer par écrit chacun des participants et des bénéficiaires ainsi que l’employeur à une assemblée annuelle.