Régime de rentes du Québec – Évaluation actuarielle au 31 décembre 2021 et consultation publique

Le 9 décembre 2022, Monsieur Éric Girard, Ministre des Finances du gouvernement du Québec déposait à l’Assemblée nationale, conformément à l’article 216 de la Loi sur le régime de rentes du Québec (« Loi RRQ »), le rapport de l’évaluation actuarielle du Régime de rentes du Québec au 31 décembre 20211. Cette évaluation doit être produite au moins une fois tous les trois ans. L’évaluation précédente a été effectuée au 31 décembre 2018.

Par la même occasion, il déposait également un document de consultation intitulé « Un régime adapté aux défis du 21e siècle »2 dans le cadre de la consultation publique prévue à l’article 218.1 de la Loi RRQ laquelle doit être réalisée au moins une fois tous les six ans. Ce document amorce une réflexion en proposant des modifications au Régime de rentes du Québec « RRQ » tant en regard du Régime de base que du Régime supplémentaire.

Le RRQ offre à tous les travailleurs québécois âgés de plus de 18 ans, ainsi qu’à leurs proches, une protection financière de base lors de la retraite, du décès ou d’une invalidité. Il est composé de deux parties, soit le Régime de base et le Régime supplémentaire. Globalement, les deux parties visent à fournir des rentes de retraite équivalentes à 33,33 % des gains de travail jusqu’à concurrence du maximum supplémentaire des gains admissibles (MSGA de 75 900 $ en 2023) lesquelles sont payables sans réduction à compter 65 ans. Toutefois, une portion des rentes de retraite, soit celles prévues par le Régime supplémentaire, ne seront pleinement versées qu’après 40 années de cotisations3.

En 2021, le Régime de base, lequel est en vigueur depuis 1966, a versé des rentes à 2,0 millions de bénéficiaires totalisant 16 milliards $. Sa réserve atteignait 103 milliards $ le 31 décembre 2021. Le Régime supplémentaire quant à lui, en vigueur seulement depuis 2019, a versé en 2021 des rentes à 200 000 bénéficiaires totalisant 5 millions $. Sa réserve atteignait 3 milliards $ le 31 décembre 2021.

Le rapport de l’évaluation actuarielle au 31 décembre 2021

Faits saillants portant sur le financement du Régime de base

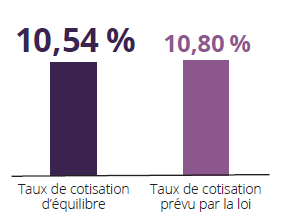

Le financement du régime de base repose principalement sur les cotisations (60 %). La deuxième source de financement provient des revenus de placement sur la réserve (40 %). Le principal objectif de l’évaluation actuarielle est de déterminer le taux de cotisation d’équilibre4. Ce taux est de 10,54 % dans l’évaluation actuarielle au 31 décembre 2021 comparativement à 10,67 % lors de l’évaluation actuarielle précédente. Il se compare donc avantageusement au taux de cotisation prévu par la Loi RRQ de 10,80 %, ce dernier taux étant celui sur lequel les cotisations courantes sont basées. Une marge de manœuvre de 0,26 % est donc disponible et la Loi RRQ ne prévoit aucun ajustement à la baisse des cotisations.

Une projection montre que les entrées de fonds sont suffisantes pour financer les sorties de fonds pour chacune des 50 années de la projection (2022 à 2071). Le rapport entre la réserve et les sorties de fonds est passé de 4,8 au 31 décembre 2018 à 6,1 au 31 décembre 2021 alors qu’un rapport de 4,9 était prévu. La réserve au 31 décembre 2021 est donc plus importante que prévu principalement en raison de revenus de placement plus élevés de 14 milliards que ceux anticipés.

Les indicateurs financiers du Régime de base montrent que celui-ci a, au 31 décembre 2021, une bonne santé financière.

Régime de base

Source : Rapport de l’évaluation actuarielle du Régime de rentes du Québec au 31 décembre 20211 - Faits saillants

Faits saillants portant sur le financement du Régime supplémentaire

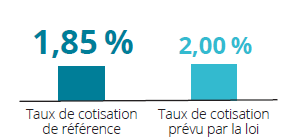

Le financement du Régime supplémentaire provient principalement des revenus de placement sur la réserve (70 %). La deuxième source de financement provient des cotisations (30 %). Le principal objectif de l’évaluation actuarielle est de déterminer le taux de cotisation de référence5. Ce taux est de 1,85 % dans l’évaluation actuarielle au 31 décembre 2021 comparativement à 1,84 % dans l’évaluation actuarielle précédente. Il se compare donc avantageusement au taux prévu par la Loi RRQ de 2,0 %6, ce dernier taux étant celui sur lequel les cotisations courantes sont basées. Une marge de manœuvre de 0,15 % est donc disponible et la Loi RRQ ne prévoit aucun ajustement des cotisations avant 2024.

Une projection montre que les entrées de fonds sont suffisantes pour financer les sorties de fonds pour chacune des 50 années de la projection (2022 à 2071)7.

Les indicateurs financiers du Régime supplémentaire montrent que celui-ci a, au 31 décembre 2021, une bonne santé financière.

Régime supplémentaire

Source : Rapport de l’évaluation actuarielle du Régime de rentes du Québec au 31 décembre 20211 - Faits saillants

Autres constats

Un effet limité de la pandémie de COVID-19 à court terme. La pandémie de COVID-19 a causé des épisodes de surmortalité et de sous-mortalité au Québec surtout pour les bénéficiaires. Malgré ces fluctuations inhabituelles des taux de mortalité, l’espérance de vie à long terme est comparable à celle estimée dans l’évaluation actuarielle précédente. De plus, les cotisations versées ont été légèrement supérieures à celles prévues dans l’évaluation actuarielle précédente.

Hausse de l’indexation des rentes à court terme. La projection prévoit une indexation des rentes de 5,8 % et 3,4 % au 1er janvier 2023 et 1er janvier 2024 respectivement. Ces taux d’indexation élevés reflètent les indices des prix à la consommation jusqu’en mai 2022. L’indexation des rentes effectivement appliquée au 1er janvier 2023 a été de 6,5 %.

Report des demandes de rente de retraite. Ce constat est récurrent depuis 2014, année à partir de laquelle aucune condition relative à l’emploi n’est requise pour demander la rente de retraite et à partir de laquelle les facteurs d’ajustement pour retraite anticipée ont été augmentés. La proportion des personnes qui demande de recevoir leur rente du régime à 60 ans par rapport au nombre total de personnes retraitées du même âge est passée entre 2014 et 2021 de 60 % à 36 % chez les femmes et de 56 % à 31 % chez les hommes. Cette diminution se poursuit dans la projection, mais à un rythme moindre pour se stabiliser à compter de l’année 2031. Le report du début du versement de la rente de retraite représente une hausse de coûts pour le RRQ. En effet, même si aucune rente n’est versée pendant la période de report, la rente versée sera supérieure pour le reste de la vie étant donné que la période d’anticipation sur laquelle s’appliquent les facteurs d’ajustement est plus courte. Puisque ces facteurs sont élevés, globalement les sorties de fonds seront supérieures pour le régime d’où une hausse de coût.

Principaux facteurs de risque de financement. Pour le Régime de base, le principal facteur de risque est l’évolution de la masse salariale soumise à cotisation. Pour le Régime supplémentaire, le principal facteur de risque est le rendement sur la réserve. Toutefois, à court terme, les résultats du Régime supplémentaire sont peu sensibles aux revenus de placement puisque la réserve est peu élevée en proportion des cotisations.

Incertitude liée aux événements récents. L’évaluation actuarielle au 31 décembre 2021 du RRQ a été réalisée dans un contexte hors du commun, soit la pandémie de COVID-19, l’instabilité économique et géopolitique et la transformation du marché du travail. L’incertitude inhérente aux projections, particulièrement celles à court terme, est donc plus grande que par le passé. Toutefois, le financement du RRQ s’effectue dans une perspective à long terme.

Document de consultation publique

Le document de consultation présente la bonne santé financière du Régime de base et du Régime supplémentaire comme une occasion d’apporter des changements qui auront un impact sur la sécurité financière des Québécois lors de la retraite, le décès ou en cas d’invalidité.

Le document de consultation discute de certaines modifications qui, selon l’auteur, visent à accroître la sécurité financière à la retraite et d’autres visant à mieux reconnaître certaines situations de la vie pouvant entraîner une diminution des gains de travail comme une période d’invalidité, une période pendant laquelle il est nécessaire de s’occuper d’un enfant à charge et une période d’aide offerte par les personnes proches aidantes.

Modifications qui, selon l’auteur, visent à accroître la sécurité financière

- Le report de 2 ans de l’âge minimal (âge de retraite anticipée avec réduction actuellement à 60 ans) et de l’âge maximal (dernier âge de retraite permis actuellement à 70 ans) avec une mise en place progressive sur 7 ans ou le report de 5 ans de l’âge minimal et de l’âge maximal avec une mise en place progressive sur 22 ans ;

- Offrir aux bénéficiaires de la rente du RRQ qui le souhaitent la possibilité de cesser de cotiser à partir de 65 ans lorsque ceux-ci participent au marché du travail ;

- Modifier la méthode de calcul de la rente pour assurer que les années de faibles gains de travail après 65 ans ne puissent nuire à la moyenne des gains utilisée pour le calcul de la rente de retraite ;

- Augmenter les facteurs d’ajustement de la rente de retraite lors d’une retraite anticipée afin de compenser partiellement la hausse des coûts liée aux autres modifications discutées. Les facteurs d’ajustement actuels varient entre 0,5 % et 0,6 %, selon le niveau de la rente de retraite RRQ, par mois d’anticipation. Ils passeraient à une fourchette de 0,55 % à 0,65 %.

Modifications visant à reconnaître des situations particulières

- Ajout de crédits de gains de travail au Régime supplémentaire pour des périodes d’invalidité et des périodes où il est nécessaire de s’occuper d’un enfant à charge ;

- Reconnaissance au Régime de base et au Régime supplémentaire des périodes d’aide offerte par des personnes proches aidantes.

L’effet des modifications discutées sur les cotisations d’équilibre du Régime de base est l’élimination presque complète de la marge de manœuvre de 0,26 % des gains admissibles identifiée dans l’évaluation actuarielle au 31 décembre 2021 ou une élimination partielle de celle-ci si les facteurs d’ajustement pour retraite anticipée sont modifiés. L’effet de ces modifications sur les cotisations de référence du Régime supplémentaire est proportionnellement moins important. Il faut toutefois noter que l’effet sur les modifications visant à reconnaître des situations particulières n’a pas été quantifié.

Finalement, le document de consultation fait un rappel sur les mécanismes d’ajustement automatiques en cas de moins bonne situation financière. Il rappelle que si le taux de cotisation d’équilibre au Régime de base est supérieur de 0,1 % ou plus au taux de cotisation prévu par la Loi RRQ, alors ce dernier sera augmenté annuellement de 0,1 %. Il rappelle aussi que les prestations et les cotisations pourraient être modifiées en cas de déséquilibre financier du Régime supplémentaire, mais que les paramètres de ce mécanisme d’ajustement n’ont, à ce jour, pas encore été définis.

La consultation publique sur le RRQ devrait se tenir rapidement au début de l'année 2023. Les personnes et les groupes qui le désirent peuvent soumettre un mémoire à la Commission visée par cette consultation.

Nous vous invitons à prendre contact avec votre conseiller ou conseillère de chez SAI pour plus d’informations concernant cette publication.

2https://www.retraitequebec.gouv.qc.ca/SiteCollectionDocuments/RetraiteQuebec/fr/publications/nos-programmes/regime-de-rentes/consultation-publique/1602f-consultation-publique-regime-adapte-defis-21e-siecle.pdf

3 Les cotisations au Régime supplémentaire ont débuté le 1er janvier 2019 en ce qui concerne le volet 1 et débuteront le 1er janvier 2024 pour le volet 2. Pour plus de détails concernant les prestations du Régime supplémentaire, consultez notre publication du 10 novembre 2017 :

https://saiinc.ca/publications/nouvelles/projet-de-loi-bonifiant-le-regime-de-rentes-du-quebec-et-modifiant-diverses

4 Le taux de cotisation d’équilibre est le plus bas taux qui permettra au Régime de base de conserver un rapport constant entre la réserve et les prestations annuelles versées.

5 Le taux de cotisation de référence du Régime supplémentaire est le plus bas taux de cotisation qui permettra une accumulation de la réserve à la fin de la vingtième année de la projection au moins égale à la valeur des dépenses postérieures à cette vingtième année afférentes aux cotisations versées avant la fin de cette même période de vingt ans.

6 Le taux de cotisation prévu à la Loi RRQ pour le financement du volet 2 du Régime supplémentaire est quatre fois celui du volet 1, soit de 8 %. Celui-ci s’appliquera sur les gains de travail en excédent du MGA (66 600 $ en 2023), jusqu’à concurrence de 7 % du MGA pour l’année 2024 et jusqu’à concurrence de l’écart entre le MGA et le MSGA par la suite.

7 La réserve prévue à la fin de la vingtième année de la projection (2041) selon les taux de cotisation prévus par la Loi RRQ est de 169,1 milliards $ ce qui est supérieur à la valeur à ce moment des prestations afférentes aux années antérieures à 2042, soit de 156,5 milliards $.