Projet de règlement modifiant l'immobilisation des sommes de certains véhicules de retraite

Le 27 décembre dernier, le gouvernement du Québec publiait un projet de règlement visant à accroitre la flexibilité des retraits dans les fonds de revenu viager (FRV) et à réduire considérablement l’immobilisation des sommes épargnées dans les véhicules de retraite d’accumulation de capital, et ce particulièrement pour les personnes âgées de plus de 55 ans. Ce projet de règlement s’inscrit dans le contexte de la Loi concernant la mise en œuvre de certaines dispositions du discours sur le budget du 22 mars 2022 et modifiant d’autres dispositions législatives.

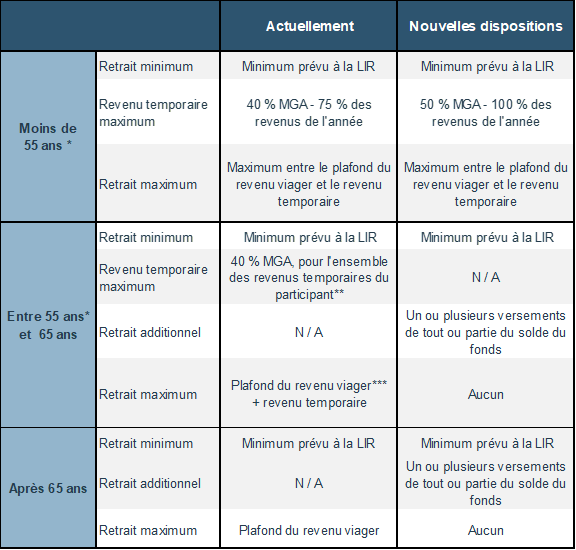

Actuellement, les sommes investies dans les véhicules de retraite tels que les FRV sont immobilisées et sujettes à des retraits minimums et maximums annuels. Des retraits additionnels, appelés revenus temporaires, sont toutefois permis avant 65 ans, sous certaines conditions, jusqu’à un maximum de 40 % du maximum des gains admissibles (MGA).

Le projet de règlement modifie les retraits maximums pour une personne âgée de moins de 55 ans et élimine complètement toute notion de limite maximale sur les retraits à compter de 55 ans. Les obligations de retraits minimums, lesquelles sont prescrites en vertu de la Loi de l’impôt sur le revenu (LIR) continuent de s’appliquer.

Le détenteur du FRV de 55 ans et plus pourra dorénavant fixer annuellement, sans limite, le montant de revenu qu’il désire retirer de son compte. Pour l’aider dans cette tâche, le promoteur du FRV devra lui fournir, en fonction du solde du fonds qu’il détient au début de l’exercice, la rente viagère qui pourrait lui être versée jusqu’à ce qu’il atteigne l’âge de 95 ans. Le montant estimé de la rente viagère pourrait aussi être établi par le promoteur du FRV selon les règles qui encadrent la conduite des activités du secteur financier auquel ce dernier appartient. Cette rente n’est fournie qu’à titre estimatif. Le détenteur pourra désormais demander en tout temps, le versement d’un montant ou d’une série de montants additionnels de tout ou d’une partie du solde du fonds. Une nouvelle estimation de la rente viagère sera alors fournie au détenteur du FRV pour tenir compte de ce ou ces retraits additionnels.

Contrairement à ce qui est prévu dans la règlementation actuelle, il ne sera plus possible de transférer des sommes du FRV vers un REER ou un FERR. Une telle démarche n’étant plus nécessaire vu la non-immobilisation des sommes dans le FRV à compter de 55 ans.

Ces nouvelles règles s’appliquent aussi aux régimes complémentaires de retraite à cotisation déterminée qui prévoient le versement de prestations variables à même le régime. Le comité de retraite devra s’assurer de bien informer les participants de ces nouvelles opportunités de retrait, mais aussi des impacts sur leurs revenus futurs. Les comités de retraite devront aussi mesurer les impacts de ces possibilités de retrait sur les besoins de liquidité de leur régime à cotisation déterminée.

Le tableau suivant résume les modifications

* Dans le règlement actuel, et pour certains véhicules de retraite, dont les FRV, la coupure entre la première et la deuxième section

se fait pour les participants de moins de 54 ans à la fin de l’année précédente et non pour ceux de moins de 55 ans.

** Le revenu temporaire pourrait être moindre si le solde du compte est inférieur à un certain niveau prescrit dans le règlement.

*** Plafond du revenu viager ajusté pour tenir compte du revenu temporaire prélevé.

Le plafond du revenu viager correspond au solde du compte multiplié par un facteur, lequel est déterminé conformément aux règles prescrites dans le règlement de la Loi RCR. Le projet de règlement modifie la formule de calcul de ce facteur.

La notion d’estimation de rente viagère qui apparait dans le projet de règlement n’existe pas dans le règlement actuel. Il ne faut pas confondre cette estimation de rente viagère avec le plafond du revenu viager qui est présent dans le règlement actuel et qui sera toujours applicable avant 55 ans. Les règles utilisées pour déterminer l’estimation de la rente viagère ne sont pas les mêmes que celles qui sont utilisées pour déterminer le plafond du revenu viager avant 55 ans.

Régime à prestations déterminées

Pour les régimes à prestations déterminées qui permettent le transfert de la valeur des droits vers un FRV lors de la retraite du participant, ces transferts seront automatiquement assujettis aux nouvelles règles. Les promoteurs des régimes à prestations déterminées particulièrement ceux offrant le transfert à la retraite devraient évaluer l’impact de cette nouvelle option qui permet de ne plus immobiliser les sommes accumulées dans les régimes complémentaires de retraite.

Entrée en vigueur

Le présent règlement entre en vigueur le 1er janvier 2025 sauf en ce qui concerne les dispositions concernant l’élimination des retraits maximums à compter de 55 ans dans les FRV et les régimes à cotisation déterminée offrant des prestations variables lesquelles entrent en vigueur dès le 1er juillet 2024. À cet égard, les promoteurs de FRV et les comités de retraite devront en 2024 informer sans délai les détenteurs de FRV et les participants bénéficiant de prestations variables de plus de 55 ans ou atteignant cet âge au cours de l’année 2024 des nouvelles options de retraits applicables à l’année 2024.

Conclusion

Si ces nouvelles dispositions sont adoptées, il sera très important de bien communiquer avec les détenteurs de FRV ainsi qu’avec les participants qui reçoivent des prestations variables dans les régimes à cotisation déterminée afin de les informer des impacts importants que pourraient avoir des retraits additionnels dans leur fonds. Les retraits devraient s’inscrire dans une planification financière qui tient compte de l’ensemble des revenus de retraite incluant la rente de retraite du Régime de rentes du Québec et la Pension de sécurité de la vieillesse au risque que ces derniers se retrouvent à court d’argent, et ce, bien avant d’avoir atteint l’âge de 95 ans.